「家は高いんだよなぁ」「資産運用っていくらしたら良いのかなぁ」と漠然と家や資産運用を考えている方に向けた記事となります。

答えは、どちらも「人による」となります。ただ、今回は1つの目安として、「家購入」「一定の資産運用」を相対的に考えてみます。

家の購入費用(ローン)は、いくら?

家の購入金額の目安を考えるときに、今の家賃(賃貸)から支払いがどのくらい増えるか計算しておく必要があります。

今回は、東京都の平均的な金額を用いて比較していきます。

東京都の平均的な「土地+一戸建て」の金額は5,000万円後半と言われています。今回6,000万円としておきます。

一方で賃貸の家賃は、2LDKの平均が月11万円程度と言われています。(こちらは逆に高く見積もりすぎないよう23区を除外しています。高くすると相対的に一戸建てが簡単に購入できると見えてしまうためです。)

家を購入する事で、35年間の総額で1,380万円の支出が増えてしまう事が分かりました。

| 家の購入 | 賃貸の家賃 | 差額 | |

| 1か月 | 14万 | 11万円 | 3万円 |

| 1年 | 171万 | 132万円 | 39万円 |

| 35年 | 6,000万円 | 4,620万円 | 1,380万円 |

資産運用で、家の購入費用を生み出すことができる?

家の費用である6,000万円を丸々生み出すことができれば一番幸せですが、6,000万円を生み出すことができる方法は相応のリスクや努力が必要となります。

先ほどの、1,380万円分を「安心な資産運用」=「一般的な利回りの資産運用」で生み出すことができれば、それだけでも家を購入するハードルが下がるのではないでしょうか。

今回は、「楽天証券」のサイトにより、資産運用をシミュレーションしてみたいと思います。

年間40万円を35年間積み立てた場合を見てみます。毎月33,333円の積立です。

リターン(利回り)は、4%とします。

前回の複利の力でお金を増やす【少額からでも大丈夫】でも紹介したように、一般的に安心と言われる資産運用の利回りが4~7%と言われているためです。

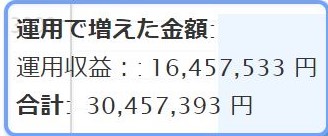

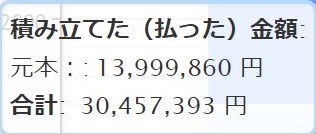

結果を見てみると、3,000万円以上の資産になりました。とても大きな資産になりましたね。

実際に運用で増えたお金は1,645万円になりました。積み立てた元本は1,399万円です。

下のように表示されています。(グラフに被って表示するので少し見栄えが荒いですが)

毎月40万円を積立てし、利回り4%で資産運用した場合、35年間で1,645万円の利益となり、家購入により増えた支出である1,380万円を超えるという結果となりました。

つまり、「安心な資産運用」=「一般的な利回りの資産運用」により、家購入による負担をカバーできるという事が分かりました。

長期的な計画を立てる事が重要。まずは一歩踏み出してみよう

今回、「安心な資産運用」=「一般的な利回りの資産運用」を使うことで長期的にみると十分大きなリターンを得られることが分かりました。

今回の「年40万円の積み立て」というのは「つみたてNISA」の年間上限金額と同じ金額となります。つまり「つみたてNISA」を活用する事が有効だと言えます。

「つみたてNISA」は今後紹介していきたいと思います。

ただし、今回の比較の結果を得るためには、ローンを支払いながら、年40万円を積み立てる必要があります。つまり、「ローン年40万円」「積立て年40万円」の合計「年80万円」を生み出す必要があります。

現在の毎月・年間の貯蓄金額を確認してみてください。ローンを支払いながら、いくら資産運用に回せるか確認してみてください。

しかし、「積立て年40万円」はできないという方もそれで落ち込む必要はありません。

必ず満額できなければ利益が得られないわけではありません。少額で資産運用しても時間をかける事で、雪だるま式に増えていくのが「複利の力」を活かした資産運用です。

まずは、「資産運用してみよう」と一歩踏み出す事がとても大きな事だと思います。

長期的な時間軸で、計画的な資産運用を行い、少しでも夢の実現に近づきたいと思います。

コメント